「給与計算 仕事 なくなる」このように検索、AIに相談したかもしれないあなたは、「AIやクラウドソフトが普及して、自分の仕事はいつかなくなるのでは」という不安を感じていることと思います。

オックスフォード大学の研究論文やメディアの報道が引き金となり、「給与計算はAIに代替される」という言説が広まっています。しかし、その不安は根拠のあるものなのか、それとも現実とはかけ離れた過大解釈なのか、正確なデータと具体的な業務分析をもとに検証する必要があります。

本記事では、「給与計算の仕事はなくなるか」という問いに対して、学術的根拠・調査データ・業務の実態・キャリア戦略の4つの観点から徹底解説します。

「給与計算の仕事がなくなる」という不安の根拠はどこから来るのか

「AIが仕事を奪う」という言葉が広まったのは、突然のことではありません。学術的な研究が発端となり、それがメディアを通じて日本社会に広く拡散されたのが始まりです。

「給与計算の仕事がなくなるかもしれない」という不安が生まれた背景には、いくつかの具体的なきっかけがあります。どこから来た不安なのかを正確に理解することが、冷静な判断の出発点になります。

オックスフォード大学の研究で「消える職業」に給与業務が含まれた

給与計算担当者の間で将来不安が広まった最大のきっかけは、2013年に発表されたオックスフォード大学の研究論文です。

カール・ベネディクト・フレイ博士とマイケル・A・オズボーン准教授が共同執筆した「The Future of Employment(雇用の未来)」は、アメリカの702職種を対象にコンピュータによる代替可能性を試算し、「今後10〜20年でアメリカの雇用全体の約47%が自動化されるリスクが高い」と結論づけました。

この論文のなかで、給与・福利厚生の業務(Payroll and Benefits Administrators)は代替可能性が特に高い職種として挙げられていたのです。

日本でも2015年に野村総合研究所とオックスフォード大学が共同研究を行い、「日本の労働人口の約49%が技術的にはAIやロボットに代替可能」という推計が発表されると、「経理・給与業務がなくなる」という報道が一気に広まりました。「給与計算の仕事は将来なくなる」という不安の根っこには、こうした学術的根拠があります。

ただし、見落としてはならない点もあります。フレイ&オズボーン論文への反論として、OECDやドイツのZEW研究所は「職業単位ではなくタスク単位で分析すると、代替されるのは9〜12%程度にとどまる」という異なる推計を出しています。

つまり「給与計算という職業がまるごと消える」という解釈は、論文の本来の意味を超えた過大解釈である可能性が高いのです。

AIとRPAの急速な進化──自動化できる業務の範囲が広がっている

論文が出た2013年当時と比べて、技術は確実に進歩しています。現在の給与計算業務に関連する自動化技術として特に注目されているのが、AI(人工知能)とRPA(ロボティック・プロセス・オートメーション)の2つです。

RPAは、人間がパソコン上で行う作業をソフトウェアロボットが自動的に再現する技術です。給与計算の文脈でいえば、勤怠システムからのデータ抽出、給与計算ソフトへの入力、明細データの生成といった定型的な操作を、ルールに従って自動実行することができます。

一方のAIは、大量のデータからパターンを学習して判断を行う技術であり、給与計算では過去の計算ロジックをもとに異常値を検知したり、法改正の内容を自動反映したりといった応用が期待されています。

この2つの技術が組み合わさることで、従来は人手を要していた定型処理の多くが自動化できるようになってきました。こうした技術的な進歩が「担当者が不要になるのでは」という懸念につながっているわけです。ただし後述するように、技術の「できること」と実際の職場で「行われていること」の間には、大きな乖離があります。

クラウド給与計算ソフトの普及と担当者削減の事例

「AI」や「RPA」という言葉は遠い話に聞こえるかもしれませんが、身近なところでも変化は起きています。

ここ数年でクラウド型の給与計算ソフトが急速に普及し、以前は専門的な知識が必要だった計算処理を、ほとんど自動でこなせるようになりました。マネーフォワード クラウド給与・freee給与・弥生給与Nextといったサービスを使えば、勤怠データを連携させるだけで社会保険料や所得税の計算、給与明細の作成まで一通り処理できます。

こうしたツールの普及に伴い、「ソフト導入をきっかけに給与担当を廃止した」という事例が一部で報告されるようになりました。特にスタートアップや小規模企業では「給与計算を社労士事務所にアウトソーシングしてソフトも代行会社に任せた」というケースが増えており、「専任担当者が不要になった」という声も聞かれます。こうした現実の変化が、担当者の間で「次は自分の番ではないか」という不安を生んでいます。

とはいえ、一部の事例が「すべての会社で同じことが起きる」を意味するわけではありません。次のセクションでは、日本全体のデータを確認し、変化の実態を正確に把握していきましょう。

現実のデータで見る「給与計算の自動化はどこまで進んでいるか」

「AIが仕事を奪う」という言説はセンセーショナルに広まりがちですが、実際の職場での変化はどこまで進んでいるのでしょうか。不安を煽る報道ではなく、調査データから現実を見ていくことが重要です。

ここでは、日本の中小企業における給与計算のデジタル化の現状を数字で確認します。その実態は、多くの担当者が直感的に感じているよりも、ずっと「変化が遅い」ものです。

中小企業の7割超はいまだExcel・手書き運用──AI化は遠い現実

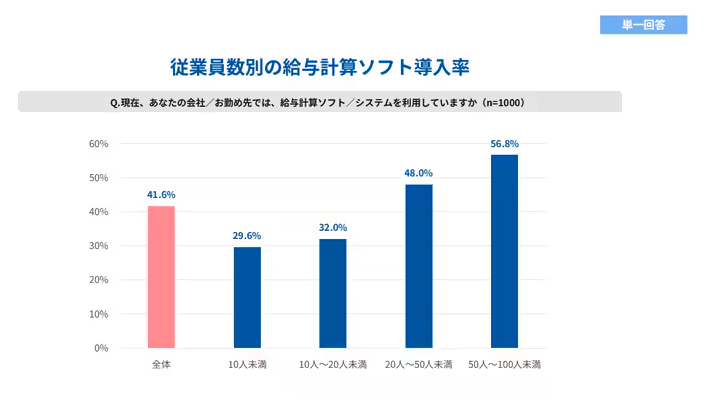

「給与計算の仕事がAIに奪われる」という議論とは裏腹に、日本の中小企業の多くは今もExcelや手書きで給与計算を行っています。弥生株式会社が2025年3月に発表した「中小企業の給与・勤怠・労務管理に関する実態調査」では、従業員100名未満の中小企業のうち給与計算ソフトを導入しているのは41.6%にとどまるという結果が明らかになりました。

さらに踏み込むと、ソフトを導入していない企業のうち74.1%がExcel等で管理し、19.0%が手書きで対応しているといいます。つまり、全体の約6割の中小企業が、いまだに紙やExcelベースで給与を計算しているのが現実です。

特に10人未満の零細企業では、ソフトの導入率はわずか29.6%という低水準に留まっています。

「AIが給与計算を奪う」という議論が成立するためには、そもそも現場がデジタル化されていることが前提です。しかし実態は、給与ソフトすら入っていない企業が半数以上を占めている。

この数字を見れば、「AI化によって中小企業の給与担当の仕事がすぐになくなる」という議論は、現実とは大きくかけ離れていることがわかります。

クラウド給与ソフト導入率の現状と企業規模別のばらつき

給与計算ソフトの中でも特に注目されているのがクラウド型のサービスです。インターネット経由でどこからでも使え、法改正に自動対応できるクラウド型は、従来のインストール型に比べて管理コストが大幅に低いことが特長です。

ただし、MM総研が実施したクラウド給与計算ソフトの利用状況調査によれば、給与計算ソフト利用者のうちクラウド型を使っているのは全体の**12.5%**にすぎませんでした。最近1〜2年以内に購入した層に限れば約24%とやや高くなっていますが、それでも4社に1社という水準です。

企業規模別に見ると、大企業ではCOMPANY給与計算やSAPといったERPシステムの導入が一定程度進んでいるものの、中小・零細企業になるほどクラウド型の普及は遅れています。

デジタル化が最も進んでいる大企業でも、複雑な雇用形態や組合規程への対応、最終承認プロセスなど、人間の関与が必要な工程は依然として多く残っています。「クラウドソフトを入れれば担当者が不要になる」というのは単純化しすぎた見方であり、実際には導入後も運用・管理・例外処理を担う人材は必要とされています。

「AI革命」と「現場のデジタル格差」の間にある巨大な乖離

メディアで取り上げられる「AI革命」の話と、実際の現場で起きていることの間には、非常に大きな乖離があります。弥生の同調査では、

- 勤怠管理ソフトの導入率は28.1%

- 労務管理ソフトに至っては13.8%

という低水準でした。給与計算の前提となる勤怠管理すらデジタル化されていない職場がほとんどである、ということです。

このデジタル格差は、中小企業が抱える構造的な課題を反映しています。「ITに詳しい担当者がいない」「導入コストをかけられない」「現場スタッフのITリテラシーが追いつかない」といった理由から、ツール導入が進まないケースが多いのです。

つまり、現実の構図はこうです。一方では、テクノロジー企業が「AIが給与計算を自動化する」と声高に主張し、他方では、日本の大多数を占める中小・零細企業の現場は、いまだExcelと手計算で毎月の給与計算をこなしている。

この乖離を直視せずに「AIで仕事がなくなる」と結論づけるのは、実態を見誤ることにつながります。担当者が感じる「不安」は理解できますが、少なくとも今後数年の現実は、メディアの報道よりもずっと穏やかな変化になりそうです。

給与計算業務の「なくなる部分」と「なくならない部分」を一覧で整理

不安を解消するためには、漠然と「なくなるか・ならないか」を議論するより、「具体的にどの業務が変わるのか」を把握することが先決です。給与計算という仕事はひとつのまとまりに見えますが、実際には性格の異なる複数の業務から構成されています。

そのうち自動化しやすい部分と、人間の判断が必要な部分を切り分けることで、自分の仕事がどう変化するかの見通しが立てやすくなります。

AIと給与ソフトが代替できる5つの定型業務

給与計算の業務フローのうち、すでに自動化が進んでいる、あるいは技術的に自動化しやすいのは主に以下の5つです。

勤怠データの取込・突合

タイムカードや勤怠システムから出退勤データを給与計算ソフトに取り込む作業は、API連携やRPAによって自動化できます。複数システム間のデータ移動という定型的な処理であり、ルールが明確なほど自動化の精度が上がります。

基本給・各種手当の計算

月給・時給・日給の基本計算に加え、残業手当・深夜手当・休日手当といった各種割増賃金の計算も、ルールさえ設定すれば給与計算ソフトが自動で処理します。労働基準法の定める計算式に基づく部分は、すでにソフトがほぼカバーしています。

社会保険料・所得税の控除計算

健康保険料・厚生年金保険料・雇用保険料・所得税(源泉徴収)といった法定控除の計算は、給与計算ソフトの得意領域です。料率改定があっても、クラウド型であれば自動でアップデートされます。

給与明細の自動発行

計算結果をもとにした給与明細の作成・配布は、Web明細機能によって完全自動化が可能です。紙の印刷・封入・配布という従来の手作業が、システム上の操作だけで完結します。

振込データの生成・出力

計算完了後の振込データ(全銀フォーマット)の生成と銀行システムへの出力も、給与計算ソフトと銀行APIの連携により自動化が進んでいます。

人の判断が不可欠な「残る業務」6つ

一方で、ツールやAIが現時点では担えない、人間の判断と経験が必要な業務も明確に存在します。

打刻エラー・例外処理の理由確認

勤怠データに「1日だけ打刻漏れ」「深夜労働が異常に多い日」などのエラーや異常値があった場合、その理由を従業員本人や管理職に確認する作業は人間にしかできません。単なる打ち忘れなのか、残業代が未払いになっている問題なのかの判断には、コンテキストの理解が必要です。

途中入退社・昇給・休職などの特殊ケース対応

月の途中で入社した社員の日割り計算、育児休業中の社会保険料免除手続き、昇給に伴う等級変更の反映など、イレギュラーな事象への対応は毎月必ず発生します。こうしたケースはルールが複雑で、状況に応じた個別判断が求められます。

従業員からの問い合わせ・個別説明

「なぜ今月の手取りが少ないのか」「残業代の計算があっているか」といった従業員からの問い合わせへの対応は、知識と対話能力が必要な業務です。給与に関する問い合わせは時に感情的になることもあり、機械的な対応では信頼関係を損ないます。

法改正の解釈と社内ルールへの反映

最低賃金の改定・社会保険料率の変更・育児介護休業法の改正などが発生するたびに、それが自社の給与規程や計算ルールにどう影響するかを判断し、適切に設定変更する必要があります。この「解釈と適用」のプロセスは、専門知識をもつ人間が担わなければなりません。

最終確認・コンプライアンスチェック

システムが計算した結果が本当に正しいか、最低賃金を下回っていないか、36協定の上限を超えていないかを最終確認する役割は、引き続き人間に残ります。支払いエラーが起きた場合の法的責任は企業にあるため、承認者としての人間の関与は省略できません。

経営層への人件費分析・レポート提供

月次の人件費推移・残業コストの部門別分析・賃金水準のベンチマーク比較など、経営判断に役立つ情報を整理して報告する業務は、データを読み解く力と経営視点が求められます。これはむしろ給与担当者が付加価値を高める領域として注目されています。

【一覧表】自動化できる業務 vs 残る業務の難易度マトリックス

| 業務内容 | 自動化の可否 | 代替技術 | 残存理由 |

|---|---|---|---|

| 勤怠データ取込・突合 | ◎ 自動化済み | RPA・API連携 | ― |

| 基本給・手当計算 | ◎ 自動化済み | 給与計算ソフト | ― |

| 社保・税控除計算 | ◎ 自動化済み | 給与計算ソフト | ― |

| 給与明細発行 | ◎ 自動化済み | Web明細機能 | ― |

| 振込データ生成 | ○ 自動化可能 | 銀行API連携 | ― |

| 打刻エラー確認・例外処理 | △ 部分的 | アラート通知まで | 理由確認・判断が必要 |

| 途中入退社・昇給対応 | △ 部分的 | 設定変更まで | 個別判断が必要 |

| 従業員からの問い合わせ対応 | × 不可 | ― | 対話・説明能力が必要 |

| 法改正の解釈・規程反映 | × 不可 | ― | 専門的解釈が必要 |

| 最終確認・コンプライアンス | × 不可 | ― | 法的責任が伴う |

| 経営層への人件費分析 | △ 部分的 | BIツール補助 | 経営視点・提案力が必要 |

この表から明らかなように、完全に自動化できるのは「ルールが明確で繰り返し行われる計算処理」に限られます。「判断」「説明」「解釈」「責任」を伴う業務は、自動化が難しい領域として残り続けます。

給与計算担当者の仕事がなくなるのではなく、業務の中心が「計算処理」から「判断・管理・提案」へシフトしていく、というのが現実的な変化の姿です。

企業規模で大きく異なる「仕事がなくなるリスク」の現実

「給与計算の仕事がなくなる」というリスクは、すべての会社に同じように訪れるわけではありません。自動化の影響は、企業の規模によって大きく異なります。1,000名超の大企業と従業員10名未満の零細企業では、システム化の状況も、担当者に求められる役割も、変化のスピードもまったく異なります。

自分が働く環境に照らし合わせて、現実的なリスクを把握することが大切です。

大企業(従業員1,000名以上)──自動化が最も進み、業務はすでに変容している

大企業では、給与計算のデジタル化が他の規模に比べて最も進んでいます。SAP SuccessFactorsやCOMPANYといった大規模ERPシステムが導入されており、複雑な給与制度でも計算の自動化を実現し、人事情報・勤怠情報と自動連携して給与計算を効率化する環境が整っています。

定型的な計算業務の多くはすでにシステムが担っており、担当者の役割は「入力・計算」から「設定・管理・検証」へとシフトしています。

ただし、大企業だからこそ自動化が完結しているわけではありません。グループ会社ごとの就業規則の違い、海外拠点との給与制度統合、複数の労働組合との協定管理、役員報酬の特別処理など、システムだけでは対応できない複雑な業務が多く残ります。

大企業の給与担当者に求められるのは、ERPを使いこなした上で例外処理・監査対応・戦略的な人件費分析を担う高度な専門性です。「自動化が進んでいる=仕事がなくなる」ではなく、「業務の高度化が進んでいる」というのが現実です。

中堅企業(従業員100〜999名)──移行期にあり、担当者の役割が最も大きく変わる

従業員数が100名から数百名規模の中堅企業は、現在最も変化が激しい移行期にあります。クラウド給与ソフトやBPO(外部委託)の導入検討が活発で、「専任の給与担当者が1〜2名いて、一部をソフトに任せ、一部を社労士事務所に委託する」というハイブリッド体制が増えています。

この規模での変化のポイントは、「兼任化」と「専門化」の二極化が起きていることです。デジタル化によって単純な計算作業が減る一方、法改正対応・勤怠の例外処理・従業員からの問い合わせ対応など人的判断が必要な業務が相対的に増えるため、担当者には「計算力」より「判断力と対応力」が求められるようになっています。

この規模の担当者こそ、業務の変化に積極的に適応することで、組織内での存在価値を高めやすいポジションにいると言えます。

中小企業(従業員10〜99名)──デジタル化が遅れており、当面は担当者不可欠

従業員10名から100名未満の中小企業では、前述のとおり給与計算ソフトの導入率が低く、Excelや手書きで対応しているケースが多数を占めます。この規模の企業で給与計算を担っている人は、「計算担当」だけでなく、総務・労務・経理を兼任していることがほとんどです。

弥生株式会社の調査でも、特に10人未満の企業では7〜9つの業務を兼任する割合が10%以上となっており、業務集中が顕著な実態が浮き彫りになっています。

この規模では、AIや自動化によって仕事がなくなるリスクよりも、「担当者が辞めたときのリスク」のほうがはるかに現実的な問題です。むしろ、クラウドソフトを導入してデジタル化を主導できる担当者は、社内でますます重要な存在となります。

「どう自動化するか」を理解して提案できる人材のほうが、指示を待つだけの担当者よりも圧倒的に価値が高い環境です。

零細企業・スタートアップ(従業員10名未満)──アウトソーシング移行でポジションが消えるリスクが最大

企業規模のなかで最も「担当ポジションが消えるリスク」が高いのが、従業員10名未満の零細企業とスタートアップです。

この規模では、給与計算を専任で担う人員を置くコスト的な余力がなく、創業期から社労士事務所へのアウトソーシングや、クラウドソフトを活用した経営者自身による処理が一般的になりつつあります。

ただし、給与計算の担当がなくなっても、労務全般の管理ニーズがなくなるわけではありません。入退社手続き・雇用契約の管理・ハラスメント対応・助成金申請など、法律知識と人的対応が必要な業務は残り続けます。

零細企業やスタートアップで給与計算を担当していた人には、こうした労務管理全般を担う「バックオフィス何でも担当」としての進化が、現実的なキャリアの方向性となっています。

BPO・BPaaSの台頭が給与計算担当者に与える影響

企業規模によるリスクの違いに加えて、近年「給与計算業務の担い手」そのものを変えつつある潮流があります。それがBPO(ビジネス・プロセス・アウトソーシング)と、それをさらに進化させたBPaaSです。この動向は、特に中堅〜大手企業の給与担当者にとって、自分の仕事の未来を考えるうえで避けて通れないテーマです。

従来型BPOとは何か──「計算業務の外出し」がもたらす変化

BPOとは、給与計算・社会保険手続き・年末調整など、人事労務に関わる業務プロセスをまるごと外部の専門業者に委託する形態を指します。委託先はパソナ・パーソルホールディングス・トランスコスモスといった大手BPO企業から、社労士事務所・税理士事務所まで多岐にわたります。

BPOの活用が広まっている背景には、企業が間接業務を社内に残したくない「丸投げ需要」の拡大や、BPOへの外注化の活発化があります(出典:矢野経済研究所「人事・総務関連業務アウトソーシング市場に関する調査(2025年)」)。またベテラン担当者の退職による属人化リスクや、クラウドサービスの普及を背景に、従来は大企業に限られていたBPO需要が中堅・中小企業にまで拡大していることも大きな変化です。

BPOを導入した企業では、社内の給与担当者が「計算作業」をほぼ行わなくなり、代わりにBPO会社との窓口調整・データチェック・従業員への説明対応といった業務が主になります。

これは「担当者の仕事がなくなった」というより、「仕事の中身が変わった」という変化であり、担当者には新たな役割が生まれています。

BPaaSとは──SaaSとBPOを融合した次世代モデル

BPaaS(Business Process as a Service)は、クラウドシステム(SaaS)とBPOを一体化した新しいサービスモデルです。従来のBPOが「業務を人に委託する」形だったのに対し、BPaaSは「クラウドシステムの運用と業務オペレーションをセットで丸ごと委託する」形をとります。

たとえばトランスコスモスが提供するBPaaSサービスでは、COMPANYとBPOサービスを組み合わせることでシステム運用・保守からオペレーションまでをワンストップで支援し、個社ごとのルールの共通化・属人化の防止・自動化を推進しています。企業側は自社でシステムを構築・管理する必要がなく、標準化されたプロセスのもとで給与計算・社会保険・年末調整をまるごとアウトソースできます。

このモデルが普及すると、「自社内で給与計算を行う担当者」の需要は下がり、代わりに「BPaaSサービスを活用してバックオフィスを設計・監督できる人材」の需要が高まります。

BPaaSの台頭は、給与計算担当者にとって「なくなる脅威」ではなく「変化への対応を迫る転換点」として捉えることが重要です。

BPOアウトソーシングのリスクと「知識の空洞化」問題

BPO・BPaaSには利点が多い一方で、見逃してはならないリスクもあります。その最大のリスクが「知識の空洞化(ノウハウの流出)」です。

給与計算業務を外部に委託し続けると、社内には「計算の仕方を知っている人間」がいなくなります。BPO会社が撤退・倒産した場合や、契約内容が変更になった場合に、社内で業務を再構築できないという事態が起きえます。

また、従業員からの給与に関する問い合わせにBPO会社を通さないと答えられない、という状況は、従業員との信頼関係においても問題を生じさせます。

BPaaSを導入することで業務の柔軟性の低下・サービス提供者への過度の依存・社内のスキルやノウハウの喪失といったデメリットが生じる可能性もあります(出典:BPaaS解説コラム)。

給与計算のBPO導入は「業務の効率化」にはなりますが、「担当者のスキルをどう維持・発展させるか」という課題もセットで考える必要があります。自社内での役割を失わないためにも、BPO会社を「監督・管理する側」として立つ知識と姿勢が、担当者には求められます。

社会保険労務士(社労士)の仕事はどこまでAIに代替されるのか

給与計算担当者だけでなく、「給与計算のプロ」として社内外で活躍する社会保険労務士(社労士)も、AI時代にどう変わるかが問われています。

社労士に依頼している給与計算業務や手続き代行がAIに置き換わるとすれば、社労士の役割そのものが変わり、企業と社労士の関係性にも影響します。社労士の業務を整理することで、これからの「給与計算×専門家」の関係が見えてきます。

社労士の1号・2号・3号業務とは何か

社労士の業務は、社会保険労務士法第2条に基づき、大きく3つに分類されています。

1号業務は、労働・社会保険に関する申請書類の作成と、行政機関(ハローワーク・年金事務所・労働基準監督署など)への提出代行です。雇用保険の取得・喪失届、社会保険の資格取得・喪失届、各種助成金申請などがこれにあたります。社労士の独占業務であり、無資格者が業として行うことは法律で禁じられています。

2号業務は、法律で作成が義務付けられている帳簿書類の作成です。具体的には労働者名簿・賃金台帳・出勤簿・就業規則などがこれにあたります。労働社会保険諸法令に関する手続きの適正な実施と企業の健全な労務管理を確保するために、専門知識を有する社労士がこれらの業務を担うことで、手続きの適正化と労務トラブルの未然防止が図られています。

3号業務は、労務管理に関する相談・指導・コンサルティングです。就業規則の整備支援、人事制度の構築、ハラスメント対応、助成金活用のアドバイスなどがこれにあたります。1号・2号と異なり独占業務ではありませんが、高い専門性が求められる領域です。

AI時代に最も影響を受けるのは1号・2号業務

社労士の3つの業務区分のうち、AIや自動化によって最も影響を受けやすいのは1号業務と2号業務です。独占業務である1号業務と2号業務のうち、ルーティンワークは今後減っていくことが予想されています。なぜならAIを活用した人事労務管理ソフトが広がりを見せる中、政府も電子申請を推し進めているからです(出典:MS-Japan「社労士の将来性」)。

実際、e-Gov(政府の電子申請システム)を通じた社会保険・雇用保険の電子申請は急速に普及しており、以前は社労士が紙で行っていた書類作成・提出が、クラウド給与ソフトとの連携によって大幅に自動化されてきています。ただし「自動化できる」と「人間が不要になる」は別の話です。

AIはこれら帳簿の生成や更新をスピーディーに行えますが、内容の正確性や法的な適合性を保証するには社労士の確認が欠かせません。特に、法改正が頻繁に行われる昨今の日本の労働法制では、AIだけで最新のルールに対応することは難しいため、社労士の介在は引き続き重要です。

3号業務(コンサルティング)こそ社労士の価値が高まる領域

一方で、3号業務に分類されるコンサルティング・相談業務については、AI時代においても社労士の存在価値が高まると見られています。3号業務は1〜3号業務のなかでもっともAIの代替が難しく、将来性のある業務といえます。

企業の労務管理や働き方改革、ハラスメント対策などの分野では、企業やそこで働く従業員の個別の事情を考慮した柔軟な提案が必要であり、AIはデータの提供は得意でも、企業の文化や従業員の特性に合わせた具体的な改善策を示すことは苦手です(出典:伊藤塾「社労士の将来性」)。

給与計算担当者と社労士の関係はどう変わるか

この変化は、企業側の給与計算担当者にとっても重要な示唆を持ちます。社労士の1号・2号業務が部分的に自動化されていくということは、かつては社労士に「丸投げ」していた書類作成や手続き代行の一部を、企業の担当者がクラウドソフトを活用して自社で処理できる時代になるということでもあります。

逆に言えば、企業の給与担当者にも「労務の基礎知識」がより強く求められるようになってきます。ソフトが計算した結果の正しさを判断するためには、社会保険の仕組みや労働基準法の基礎を理解していなければなりません。「ソフトが出した答えをそのまま使う担当者」ではなく、「ソフトの計算結果を検証できる担当者」が求められる時代への転換が進んでいます。

社労士と給与計算担当者の関係は、「丸投げ先」から「専門パートナー」へ変化しつつあると言えます。3号業務のコンサルティングを通じて社労士は企業の労務管理の高度化を支援し、担当者は日々のオペレーション管理とシステム活用を担うという役割分担が、これからの標準形になっていくでしょう。

AIが変える時代に給与計算担当者が取るべきキャリア戦略

ここまでで、「給与計算の仕事がなくなる」という不安の根拠と、現実の変化のスピードを確認してきました。では、具体的に何をすればよいのでしょうか。漠然と「スキルアップが必要」と言われても行動に移しにくいものです。

このセクションでは、現在の給与計算担当者が今日から着手できる、4段階の具体的なキャリア戦略を解説します。

ステップ1:自分の職場の「自動化余地」を正確に把握する

最初にすべきことは、自分が働く職場の現状を客観的に把握することです。「AIで仕事がなくなる」という不安は、自分の具体的な状況を見ないまま外部の情報に振り回されるところから生まれます。まず自分の職場を棚卸しすることが、冷静な判断の出発点です。

確認すべきポイントは次の3つです。

- 第一に、現在の給与計算業務のうち、どの部分がすでにソフトやシステムで処理されており、どの部分が手作業で残っているか。

- 第二に、BPOや社労士へのアウトソーシングはどの範囲まで行われているか。

- 第三に、自分が「人が行っているから価値がある」と感じる業務はどれで、その比率はどのくらいか。

この棚卸しを行うことで、「自分の仕事のうちAIに奪われやすい部分は○%で、残る部分は○%」という具体的な見取り図が描けます。不安は、曖昧なままのときに最も大きく膨らみます。現状を数値化・可視化するだけで、適切な対策を講じやすくなります。

ステップ2:「計算者」から「管理者・設計者」へと役割を再定義する

自動化が進んでいる業務と、残り続ける業務の境界線が見えてきたら、次は自分の役割を意識的に「上位工程」にシフトさせることです。これは大げさな転職ではなく、現在の職場での仕事のやり方の変え方です。

「計算者」とは、データを入力して計算を実行し、結果を出力するという作業を担う役割です。この部分は自動化が進んでいます。

一方「管理者・設計者」とは、

- 計算ルールを設計する

- システムの設定変更を主導する

- 例外処理の判断基準を整備する

- 経営層に人件費の分析レポートを出す

といった、計算の「上流」と「下流」を担う役割です。

この役割シフトを実現するために、日常業務の中で意識すべきことがあります。たとえば「給与明細が届いた従業員の問い合わせ対応」をただこなすだけでなく、「なぜこの問い合わせが繰り返し起きるのか」を分析して明細のわかりやすさを改善する提案を行う。

あるいは毎月の計算処理をただ実行するだけでなく、その結果を部門別・雇用形態別に集計して「残業コストが高い部署」を可視化するレポートを月次で出す。こうした「一歩先の仕事」を積み重ねることが、自動化時代に必要な役割シフトです。

ステップ3:4つの「人間にしかできないスキル」を意識的に磨く

給与計算担当者が長期にわたって価値を持ち続けるためには、自動化が難しい4つのスキル領域を意識的に磨くことが重要です。

労働法・社会保険の解釈力

毎年のように行われる法改正を正確に理解し、それが自社の給与規程にどう影響するかを判断できる力は、AIには代替できません。「働き方改革関連法」「育児介護休業法の改正」「社会保険の適用拡大」など、近年の法改正トレンドを継続的にキャッチアップする習慣を持つことが基礎です。

コミュニケーション・対話力

従業員からの給与問い合わせ対応、管理職への説明、経営層へのレポーティングは、すべて「人と話す力」が求められる業務です。難しい給与の仕組みをわかりやすく説明できる力は、担当者としての信頼に直結します。

データ分析・Excel/BIスキル

給与データを活用して、人件費の推移・残業の多い部署・離職の兆候といった経営判断に有用な情報を可視化できる力は、今後の給与担当者の核心的なスキルです。ExcelのピボットテーブルやPower BIなど、データを集計・視覚化するツールへの習熟は早いほど有利です。

システム設定・IT活用力

クラウド給与ソフトの設定変更、勤怠システムとの連携設定、RPAによる作業自動化の提案といった「IT活用を主導する力」は、中小企業ほど希少性が高く評価されます。「システムを使う人」ではなく「システムを整える人」になることが、AI時代の担当者像です。

ステップ4:中長期のキャリアゴールに向けた資格・経験を積む

スキルを磨きながら、3〜5年先のキャリアゴールも明確にしておくことが重要です。給与計算担当者が発展できる方向性はひとつではありません。「どこを目指すか」が決まっていると、日々の学習や経験の積み方に方向性が生まれます。

目指す方向によって、取るべき資格も変わってきます。社労士資格は、労務管理全般の専門家としての独立・転職を目指す方に強力な武器になります。一方でHR DXやデータ活用方向を目指すなら、ITパスポートやデータ分析系の資格・スキルが有効です。

FP(ファイナンシャルプランナー)資格は、給与計算の知識と親和性が高く、社内での活用範囲を広げるのに役立ちます。資格は目的ではなく「キャリア目標を達成するための手段」と位置づけて選ぶことが大切です。

給与計算から発展できる5つの具体的なキャリアパス

「給与計算担当者のスキルをベースに、どこへ行けるのか」という具体的なイメージを持てると、キャリアの選択肢が広がります。ここでは、給与計算の実務経験を活かして発展できる5つのキャリアパスを、それぞれの特徴・必要なスキル・年収目安とともに紹介します。

キャリアパス①:社会保険労務士(社労士)として独立・転職

給与計算担当者にとって最も自然なステップアップ先のひとつが、社会保険労務士(社労士)の資格取得です。給与計算の実務で積み上げた社会保険・労働法の知識は、社労士試験の主要科目と直接重なります。実務経験者にとっては、理解のスピードが格段に上がる有利な出発点です。

社労士の平均年収は500万円程度とされており、勤務型社労士の場合400万〜500万円であるのに対し、独立開業型は年収1,000万円以上を目指すこともできます(出典:ユーキャン「社労士の年収」)。資格取得後は社労士事務所への転職、あるいは企業内社労士として活躍する道と、独立開業して顧問先を持つ道の両方があります。

注意点として、社労士試験の合格率は例年6〜7%前後と難関であり、合格まで平均2〜3年かかるケースが多いです。計画的に学習時間を確保する必要がありますが、給与計算の実務知識が土台にある分、純粋な初学者より有利なポジションから挑戦できます。

社労士資格を持つ給与担当者は、HR DX推進やシステム導入の知見とも組み合わさることで、スタートアップや成長企業でのニーズが急増する市場環境が追い風になっています。

キャリアパス②:HR DXリーダー・人事システム推進担当

給与計算業務を通じてシステムや自動化に関心を持った方に向いているキャリアパスが、HR DX(人事領域のデジタルトランスフォーメーション)の推進担当です。

- クラウド給与ソフトの導入プロジェクト管理

- 勤怠システムと給与システムの連携設計

- RPA活用による自動化推進といった業務を担うポジション

近年需要が急拡大しています。

「給与計算の実務を知っている人間が、システム側も理解する」という人材は希少です。IT側だけの人間はビジネス要件を理解しにくく、業務担当者だけの人間はシステム設計に踏み込めません。

この両方を架橋できる人材は、特に中堅〜大手企業での需要が高く、人事システム導入・刷新プロジェクトにおいて重要な役割を担います。

年収目安は、役職がつけば年収600万〜900万円クラスのポジションも珍しくありません。HRISを活用した人事施策の改善と定着率向上を図る動きが広がっており、データの取り扱いやHRISの導入経験を持つことで、より高い報酬を得られる可能性があります(出典:JAC Recruitment「20代人事転職」)。

キャリアパス③:FP&A(財務計画・分析)・人件費管理スペシャリスト

給与データを通じて「人件費の見方」に精通した担当者にとって、FP&A(Financial Planning & Analysis)領域は隣接した発展先です。人件費は多くの企業で最大のコスト項目であり、それを正確に把握・予測・分析できる人材は、経営管理・財務部門から強くニーズがあります。

毎月の給与計算で培った「残業コストの月次動向」「部門別人件費の構造」「昇給・採用による将来コストの試算」といった知識は、そのまま経営企画や財務部門が求めるスキルに転用できます。

このキャリアパスへの発展には、会計・財務の基礎知識の習得が鍵になります。FP(ファイナンシャルプランナー)2〜3級や、簿記2級といった資格を取得しながら、現職での役割を「計算処理担当」から「人件費分析担当」へ段階的にシフトさせていくのが現実的なルートです。

キャリアパス④:BPO・アウトソーシング会社の給与計算専門家

給与計算の専門知識を活かして、BPO(アウトソーシング)企業で複数の顧客企業の給与計算を担当するというキャリアも有力な選択肢です。1社の社内担当者とは異なり、さまざまな業種・規模の給与計算を扱うことで、専門家としての知見の幅が大きく広がります。

BPO企業では、個別企業の給与担当者が知り得ない「業種横断的な知識」と「大量処理のノウハウ」が蓄積されます。また、BPaaSモデルへの移行が進む中、「システムと業務両方を知っているBPO人材」のニーズは特に高まっています。

給与計算BPO市場は矢野経済研究所の調査でも市場拡大が続いており、従来の大企業に加え、近年はベテラン担当者の退職やクラウドサービスの普及を背景に中堅・中小企業へもサービスの裾野が拡大しており、このキャリアへの門戸は今後ますます広がることが期待されます(出典:COMIT HR「給与計算アウトソーシング」)。

キャリアパス⑤:フリーランス・独立コンサルタントとしての活躍

給与計算・労務管理のノウハウを持ちながら、特定の企業に属さずフリーランスとして活躍するキャリアも現実的な選択肢として広がってきています。副業解禁の流れや、クラウドワークスなどのプラットフォームを通じた業務委託の普及が、この道の現実味を高めています。

特に

- 「中小企業の給与計算を月次で複数社受託する」

- 「クラウド給与ソフトの導入支援コンサルとして活動する」

- 「スタートアップのバックオフィス立ち上げを短期集中で支援する」

といった形は、すでに実践者が増えています。

独立を目指す場合は、まず社労士資格を取得した上でのほうが信頼性が高く、単価も上げやすくなります。

給与計算という専門知識は、中小企業が常に抱える「正確に処理したいが内製化が難しい」というニーズに直結しており、独立後の顧客獲得においても強みになります。

よくある質問(FAQ)

Q1. 給与計算の仕事は10年後もなくなりませんか?

「給与計算という職業が丸ごとなくなる」可能性は低いと考えられます。ただし、業務の中身は大きく変わります。

Excelや手作業での計算処理という「作業的な業務」の割合は縮小し、法改正対応・従業員問い合わせ・データ分析・コンプライアンス管理という「判断・管理的な業務」の比率が高まっていきます。

「給与計算担当者」という肩書きは残りつつも、その仕事の中心が変わることへの適応が求められます。

Q2. 給与計算ソフトを導入したら、担当者は不要になりますか?

ソフトを導入しても、担当者が不要になることはありません。

弥生株式会社の実態調査では、給与計算ソフトを導入していない企業の74.1%がExcel等で管理し、19.0%が手書きで対応している現状があり、そもそもソフト自体の導入が進んでいない企業が半数以上を占めます。

ソフトを入れたとしても、勤怠データの確認・例外処理・従業員対応・法改正への対応・最終承認といった人間の関与が必要な工程は必ず残ります。「ソフトを使いこなして価値を出す担当者」は、むしろこれまで以上に重要な存在です。

Q3. 社労士の資格は給与計算担当者に本当に必要ですか?

社労士資格は「必須」ではありませんが、キャリアの選択肢を大きく広げる強力な武器です。資格がなくても社内の給与計算担当者として働き続けることは十分可能ですが、転職・独立・専門家としての独立コンサルタントを目指す場合には、社労士資格が大きな差別化要因になります。

給与計算の実務経験は社労士試験の学習に直結するため、受験のタイミングとしては今の業務を続けながら挑戦するのが最も効率的です。

Q4. 中小企業の給与担当者と大企業の給与担当者では、AI化のリスクはどちらが大きいですか?

現時点では、大企業のほうが「変化はすでに起きている」という状況であり、中小企業は「変化が遅い分、リスクは先送りになっている」状況です。

ただし、零細企業や小規模なスタートアップにおいては、「給与計算専任担当者のポジションそのものがなくなる」ケースが最も起きやすいと言えます。自分の勤める企業規模を踏まえた上で、前述の4ステップを参考に対策を考えるのが適切です。

Q5. 給与計算しか経験がないのに、他のキャリアに転換できますか?

給与計算の実務経験は、一般に思われているよりも広い領域に転用できます。社会保険・労働法の知識は社労士や労務コンサルタント方向への発展に活かせます。

数値処理・Excel活用の経験は財務・経営管理方向に活用できます。システム設定・業務フロー設計の経験はHR DX推進担当への足がかりになります。「給与計算しかやっていない」と感じている方も、その仕事の中に多くの転用可能なスキルが蓄積されているはずです。

まずは現職での役割を少しずつ広げることから始めましょう。

まとめ:給与計算担当者が今すぐ取るべき3つの行動

給与計算の仕事がAIによってすべてなくなるというのは、現状のデータからも技術的な現実からも、過大な心配です。日本の中小企業の多くはいまだExcelで給与計算を行っており、デジタル化自体が途上にあります。技術の「できること」と、職場の「変化のスピード」の間には、大きな乖離が存在します。

ただし、変化が来ていないわけでもありません。自動化しやすい「計算・入力・出力」の業務は確実に縮小し、「判断・対話・分析・設計」の業務は残り、さらに価値が高まっていきます。この変化に乗り遅れず、むしろ変化を自分のキャリアの追い風にするために、今日から以下の3つを始めることをおすすめします。

- 「自分の仕事のうち、自動化できる部分」を書き出す

今の業務を棚卸しし、本記事のマトリックスを参考に「自動化できる部分」と「残る部分」を色分けしてみてください。現状を可視化することが、的確な対策の第一歩です。 - 「残る業務」の中で得意なことを伸ばし始める

法改正対応・従業員への説明・データ分析・システム設定のうち、自分が最も関心を持てる領域を選んで、そこを今より深く学ぶことに時間を使い始めてください。漠然とした「スキルアップ」より、特定の領域を深めるほうが市場価値につながります。 - 3〜5年後のキャリアゴールを1つ設定する

社労士・HR DXリーダー・フリーランスなど、本記事で紹介した5つのキャリアパスのうちどれかを仮のゴールとして設定してみてください。

ゴールが決まると、今の仕事での経験の積み方・資格取得の優先順位・日常の学習内容が整理されます。給与計算の経験は、確かな専門資産です。それを活かして次の一歩を踏み出しましょう。